Эксплуатация различных приспособлений, ресурсов приводит к тому, что со временем они устаревают, теряется их физическая мощность, а некоторые вообще приходят в негодность. На смену всему старому всегда приходят новые модифицированные модели. Для фиксации доли себестоимости в новом материале рассчитывается амортизация основных средств.

Суть амортизации основных средств

Амортизация это процесс постепенного переноса стоимости основных средств (регулярное размещение), который выражается в денежном эквиваленте, изнашивания необоротного фонда в течение их производственного пользования. Сроки применения устанавливаются для каждого предмета по отдельности на основании Классификатора.

Систематизация подразделяет все ОС на амортизационные группы. При получении какого – либо объекта, его регистрируют в соответствии с группой.

Определение основных средств или ведущие фонды предприятия – это часть собственности, которая используется в качестве предметов труда при изготовлении продукции, а также для управления ею периодом более 12 мес.

Следует учитывать, что не начисляется амортизация на объекты основных средств, которые со временем не теряют свои физические свойства (участки земли, многолетние насаждения).

Учет активов обязательно документально подтверждают. В первую очередь выпускается приказ об амортизации основных средств с целью составления финансовой отчетности.

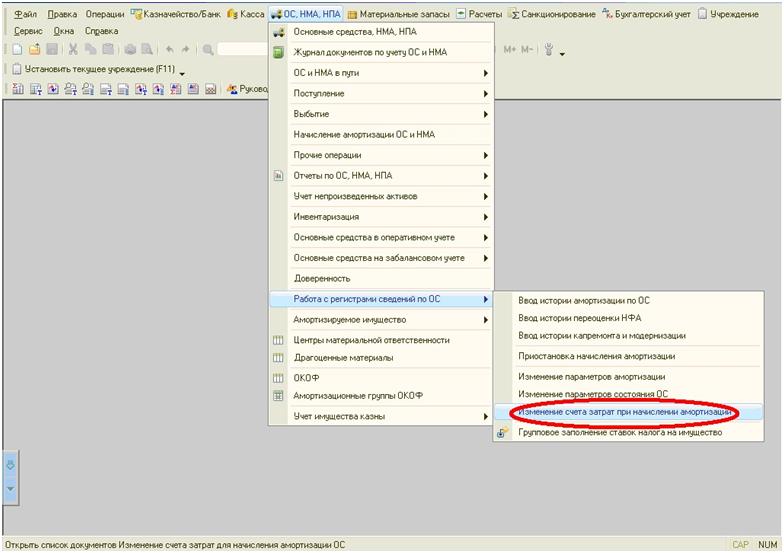

Начисление амортизации основных средств в 1с.

Амортизация основных средств начисляется в течение конкретного периода времени, который устанавливается самим предприятием во время постановки на баланс. Эта процедура может быть приостановлена на обновление, совершенствование (более 12 мес.), достраивание, консервацию (более чем на три месяца).

Определяя время эксплуатации активов учитываются:

- Ожидаемое время использования с учетом технических характеристик.

- Износ предмета (физический или моральный).

- Правовые аспекты при эксплуатации имущества.

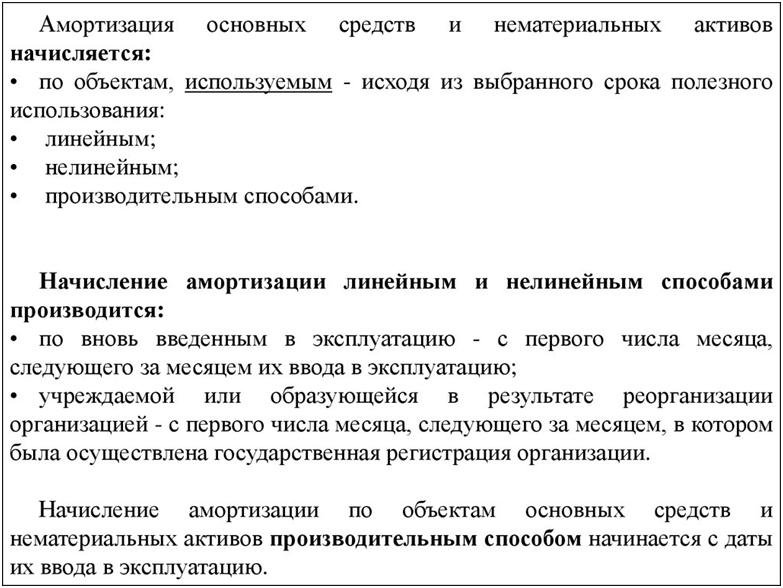

Начисление, как правило, начинают с нового месяца, который следует за периодом постановки объекта на бухучет.

При покупке активов предприятие тратит активы на их приобретение. Во время использования объекта предприятие выпускает новую продукцию или оказывает услуги, получая от этого прибыль. Доля стоимости ежемесячно вносится в полученную прибыль до тех пор, пока вся сумма от покупки полностью не будет возвращена на предприятие. Это называется амортизационными выплатами, которые заносятся в расчетную ведомость. Проводка выполняется ежемесячно в последний день.

Начисления проводят в период всего времени, когда объект поставили на баланс, независимо от факта его эксплуатации организацией.

Налоговая амортизация основного имущественного ресурса

Согласно Налоговому Кодексу, под амортизационными средствами понимаются активы, которые стоят на балансе учреждения. Начисление амортизации основных средств производится, если указана изначальная сумма выше 10 тыс. руб. и срок необходимой эксплуатации — около года.

Перечень материальных активов, которые ликвидируются из состава амортизационного имущества:

- переданные по соглашению в бескорыстное пользование;

- приостановленные объекты сроком больше, чем на 3 мес.;

- находящиеся на восстановлении и модернизировании свыше года.

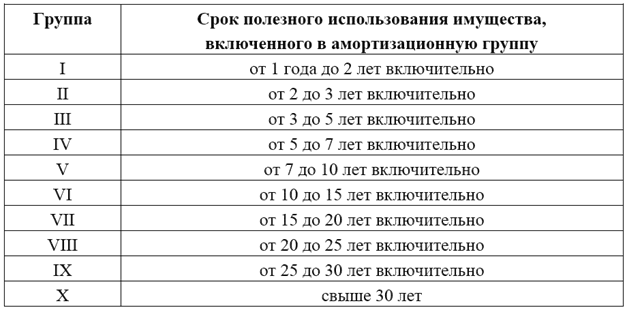

Период полезного действия и амортизационные группы основных активов

Группы начисления амортизации основных средств перечислены в Классификаторе с периодом их эксплуатации. Главным критерием для налоговой отчетности и учетной работы считается длительность употребления объекта.

Сроки назначаются плательщиками налогов самостоятельно, при этом учитывают дату ввода предмета в эксплуатацию, а также признаки конкретного производства, частоту использования имущественного фонда.

Классифицирование можно представить в виде следующей таблицы:

| Классификационные группы по критериям | Группы основного имущества по экономическому содержимому |

| влияние на предмет труда | активные; бездейственные |

| имущественно-правовые | личные; арендованные |

| функциональность | промышленные; непромышленные. |

| уровень использования | на сохранении;

работающие; подготовленные к работе; простой. |

| отрасль | промышленность;

медицина; транспорт; образование; ЖКХ; с/х; связи; культура. |

| сроки употребления | 10 групп, которые указаны в распоряжении Правительства РФ от 01.01.02 |

| натурально – вещественное отношение | Группы, указанные в ОКОФ |

Способы, нормы и учет зачисления амортизации в 2017г.

Бухгалтерский и налоговый учеты практикуют одинаковые методы начисления амортизации:

- Линейный.

- Убываемого остатка.

- Списания по итоговой сумме лет полезного использования.

- Соизмеримого отчисления согласно объемам изготовленной продукции.

Начисление амортизации совершается по одному из предложенных приемов. Для этого материальный фонд делят на группы по общим признакам. Выбранный прием используют во время всего отрезка эксплуатации имущества. Независимо от того, какие способы начисления амортизации основных средств предпочитают, в бухучете они идут под счетом 02.

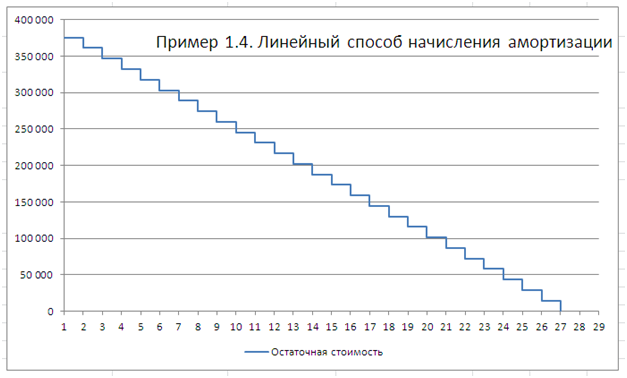

Линейная амортизация

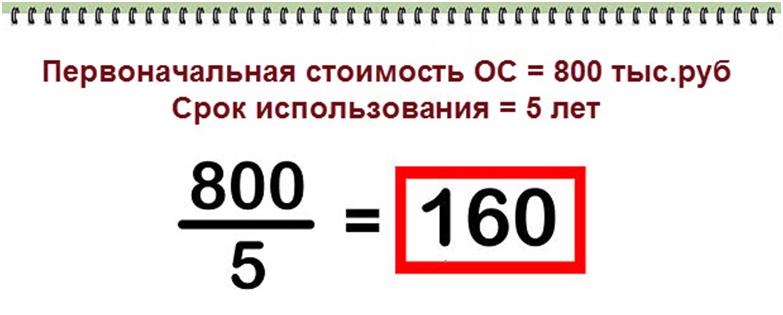

Расчет амортизации основных средств реализуется с учетом общей себестоимости и длительности пользования объектом. Продолжительность назначают самостоятельно при взятии предмета на бухучет.

Для определения ежемесячной суммы перечислений, годовую стоимость делят на 12.

Линейный метод достаточно просто рассчитывается — отчисления амортизации основных средств разбрасывается одинаковыми суммами на все время его использования. Однако недостатком можно назвать то, что сумма не становится меньше на протяжении всего времени.

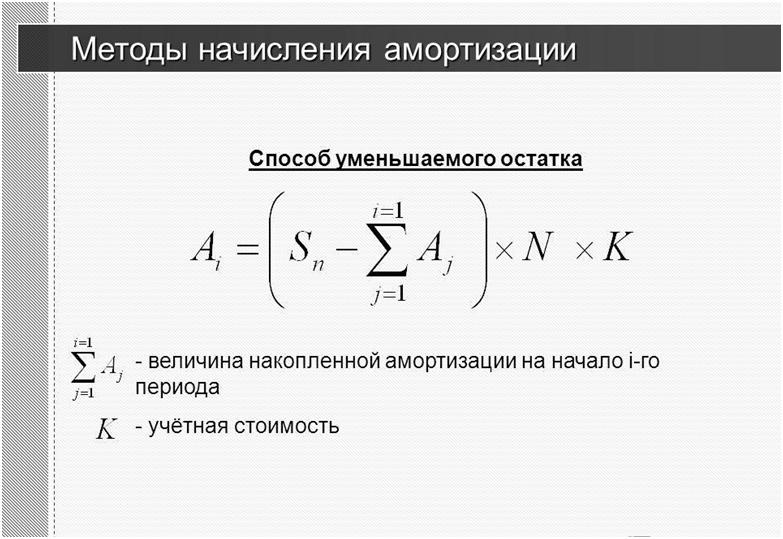

Метод убываемого остатка

Этот прием подразумевает, что начислена амортизация основных средств только на конечную цену объекта вначале нового промежутка времени. В течение прошедшего года расчет выполняется каждый месяц в размере 1/12.

Использование этого приема предполагает, что новые объекты интенсивно эксплуатируются именно в первое время после покупки. Постепенно их эффективность снижается по ряду факторов: выработка ресурса, моральное старение, физическое изнашивание.

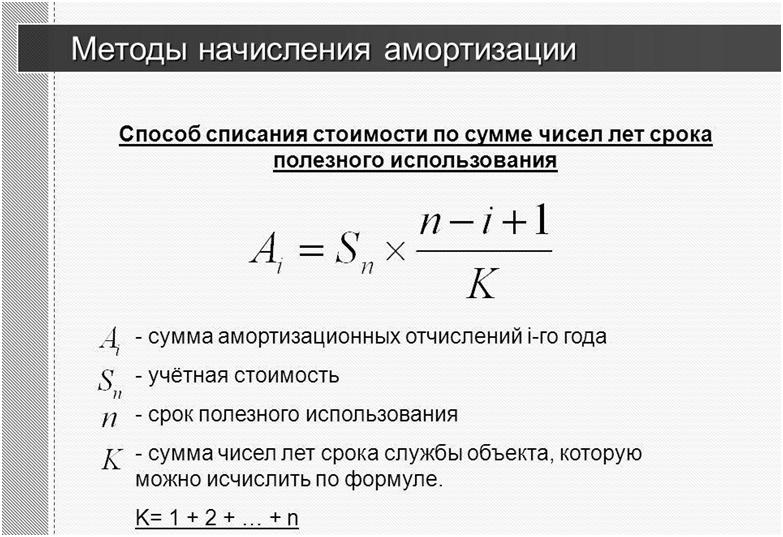

Метод списания по общей сумме лет полезного использования

Согласно п. 19 ПБУ 6/01 проплаты исчисляются по изначальной стоимости имущественного фонда и соотношения остатка к общему сроку пользования (числитель/знаменатель).

При этом наибольшая сумма зачисляется в первый год использования объекта, затем постепенно она снижается, пока не сойдет на «нет».

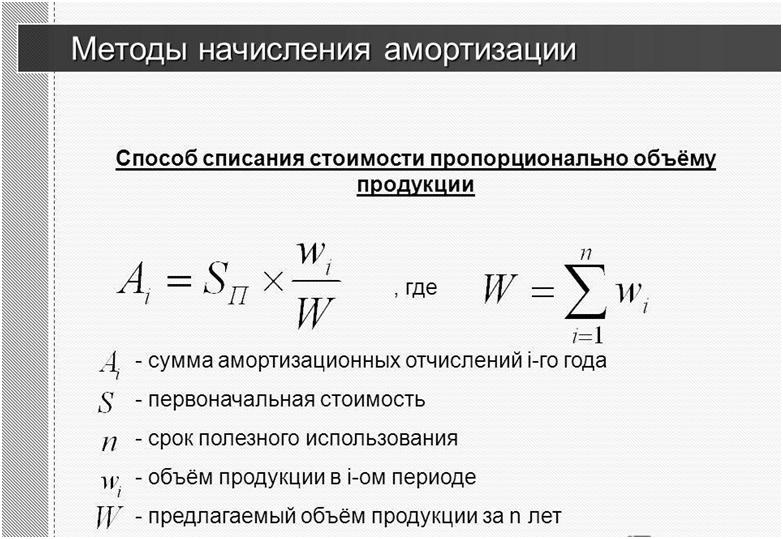

Способ пропорционального отчисления

Если начислена амортизация основных средств организации, то учитывают непосредственный коэффициент количества продукта в отчетное время, первичная себестоимость и объем, который планируется сделать за все время пользования.

Одной из важнейших характеристик имущественного фонда любого предприятия является перераспределение стоимости материального имущества. Независимо от выбранного метода выплат, их размер вычисляется с учетом времени продуктивной эксплуатации объекта. Разнообразные способы начисления амортизации позволяют выбрать наиболее подходящий вариант.